치열하게 하루를 살아내며 주체적인 재무설계를 꿈구는 워킹맘 헬렝입니다.

현재 LH 기존주택 전세임대 제도를 활용하고 계시거나, 향후 주택도시기금의 디딤돌 대출 및 버팀목 전세자금대출로 갈아타기를 준비하는 분들 많으시죠? 저 역시 6년이라는 명확한 기한을 두고, 만기 시 자가 마련이나 평수 넓히기를 목표로 자산 로드맵을 시뮬레이션하고 있습니다.

디딤돌 대출이나 버팀목 대출을 준비할 때 가장 먼저 맞닥뜨리는 장벽은 바로 '내 통장에 돈일 얼마나 있나?"입니다.

2026년 기준 디딤돌 대출의 자산 기준은 4억원대, 버팀목 대출은 3억원 대로 제한되어 있죠.

(제가 공부하면서 검색한 결과라 틀릴 수도 있으니 참고만 하세요!)

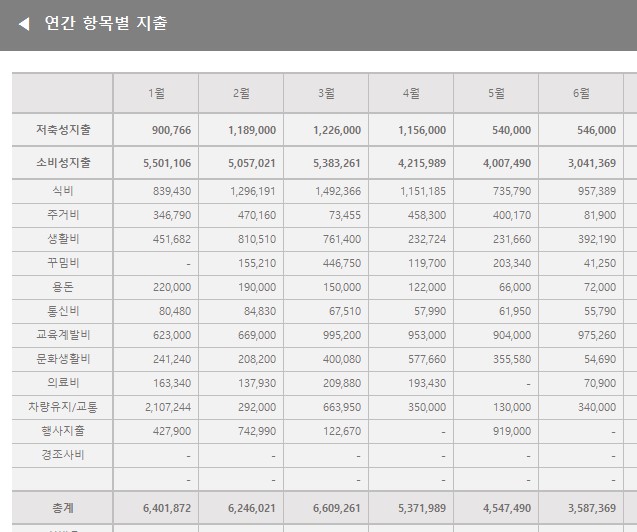

이 기준을 충족하면서 최대한의 종잣돈을 모으기 위해, 저는 올해부터 가계부를 쓰기 시작했습니다.

4월까지는 잘 썼는데, 5~6월은 바빠서 각각 15일까지만 쓰고 못썼네요. 비록 바쁜 일상 탓에 15일까지만 작성된 반쪽짜리 가계부이지만, 이 안에서 확실한 돌파구를 찾았습니다.

1. 정부지원금. 바우처가지 합산한 수입 구조 분석

수익형 재무설계의 첫걸음은 누수되는 자산 없이 모든 수입을 파악하는 것입니다. 저희 집 1~6월 수입은 급여 외에도 아동수당, 주거급여, 교육급여 바우처, 문화누리카드, 민생지원금 등 바우처와 정부지원금까지 100% 자산으로 편입하여 기록하고 있스빈다.

- 수입 파이프라인의 고정화 : 정부에서 지원받는 복지 바우처와 수당을 일반 소모성 지출로 흘려보내지 않고, 가계부 총수입에 정확히 매칭시켜 우리 집의 실질 소득 체력을 파악하는 기준선으로 삼았습니다.

- 고정비의 현실 : 가게부에서 분석해 보니 아이들이 성장함에 따라 교육개발비(학원비)가 4월까지는 약 90만원, 5월부터는 120만원 이상 지출되고 있었습니다.

이처럼 숨만 쉬어도 나가는 단단한 고정비가 존재하기 때문에, 대출 원리금을 감당할 시드머니를 모으려면 무조건 아끼기 보다는 저축의 시스템화가 훨씬 중요하다 생각했습니다.

2. 디딤돌 대출 시드머니가 될 쪼개기 예.적금 포트폴리오

가계부 지출만 보면 마이너스처럼 보일 때가 있지만, 앞으로 작성하게 될 디딤돌 대출 자산 기준을 맞추기 위한 '고금리 쪼개기 적금'이 치열하게 돌아가고 있습니다.

현재 저희 집 실제 적금 및 예금 관리 현황입니다.

- 자녀 장기 자산 : 두 아이의 디딤시앗 통장 + 주택청약

- 단기 고금리 적금 타겟팅 : 웰뱅 워킹 적금(10%), KB아이사랑적금(8%), 카카오뱅크 아이 적금(7%, 2개) 등 시중 은행의 고금리 상품 적극 활용

- 대기성 예금 자산 : 내년 3월에 만기 예정인 100만원짜리 정기예금 2개 및 예비비

실제로 이대로 적금을 매달 넣기에 저희 집 소득으로는 불가능하지만... 4월에 만기된 적금이 있어서 풍차를 돌리는 중입니다.

이렇게 쪼개서 방어하고 있는 오늘자 총 저축액은 약 1200만원을 돌파했으며, 만기 시 예상 수령액은 약 5천만원 정도입니다.

내년 3월 만기 예금과 올해 말 연이어 쏟아지는 단기 적금 만기 환급금을 흐지부지 생활비로 쓰이지 않도록, 만기 즉시 예금으로 묶어줬습니다.

[함께 보면 좋은 적금 정보 : 고금리 적금 가입 중]

3. LH 만기 전세 전, 자산 매니지먼트 핵심 전략 3가지

6년 뒤 주택도시기금 대출을 안정적으로 승인받고 주체적인 내 집 마련에 성공하기 위해 가계부를 쓰며 도출한 3가지 실천 핵심입니다.

- 가계부 작성 루틴으로 예산 통제 : 한번에 한달 전체를 완벽하게 적으려다 포기했지만, 남편 카드 사용 알림도 제가 받으면서 앱 가계부에 자동으로 작성되도록 해놨기 때문에 늦더라도 엑셀 가계부에 다시 정리할 수있고 매달 작성하면서 가계부를 다 작성하지 않더라도 머릿 속에 한 달 유동지출의 70%가 통제되어 저축 재원을 확보할 수 있었습니다.

- 바우처 및 부가 소득의 격리 : 교육급여나 바우처나 주식 배당금 등 유동성 부가 수입은 가계부에 기록하는 즉시 목적별 통장을 격리하여 변동지출(식비 등)로 녹아 없어지는 것을 원천 차단합니다.

- 순자산 가액 모니터링 : 6년 동안 예적금이 만기돌 때마다 자계부에 누적 기록하여, 대출 심사에 불이익이 없도록 자격 기준을 모니터링 합니다.

완벽한 가계부보다 중요한 것은 목표가 있는 계산입니다!!!!

많은 분들이 가계부를 쓰다가 며칠 빼먹으면 "이번 달도 망했다"라며 포기하곤 합니다.

하지만 10일이든 15일이든 그 기록 속에 담긴 고정비와 소비 성향의 데이터는 거짓말을 하지 않습니다. 중요한 것은 불완전한 숫자 속에서도 우리 가족의 5년 뒤, 6년 뒤 미래 주거 안정을 어떠헥 주체적으로 선택하고 준비할 것인가를 직시하는 일입니다.

6년 뒤 LH 전세를 졸업하고 내 집 마련의 꿈을 이룰 때까지, 저의 치열한 자산 관리 여정은 계속됩니다. 현재 디딤돌 대출이나 버팀목 대출을 준비하며 자산 포트폴리오를 고민 중이시라면, 완벽하지 않더라도 당장 오늘부터 가계부를 시작해 보시는 건 어떨까요?

[함께보면 좋은 글 : LH 전세 유지 vs 주택 구입 고민, 나의 선택은??]

'일상' 카테고리의 다른 글

| 집을 구할 때 가장 중요한 건 집값이 아니었습니다. (0) | 2026.06.23 |

|---|---|

| 금캐기 앱테크 진짜 순금 줄까? 2회 연속 실물 골드바 수령 후기 (0) | 2026.06.12 |

| 블로그에 감성 더하기! 이모티콘 쉽게 넣는 방법 (ft. Emojipedia 사용법) (9) | 2025.07.29 |

| 게임하고 배달의민족 상품권 받았어요! – 미스티플레이 후기 (4) | 2025.07.25 |

| 플라스틱 테이블과 의자 보관용으로 딱! 쿠팡 비닐 커버 사용 후기 (1) | 2025.05.27 |